KOBİDER: Bankalar sadece faiz geliri elde etmeli,

komisyon bankacılığı yapmamalı

Küçük ve Orta Büyüklükteki

İşletmeler Derneği (KOBİDER) Başkanı Nurettin Özgenç: Tefeci kuralları ile

çalışan banka istemiyoruz ve bankaların fahiş komisyon almalarını eleştiren açıklamamız

Ankara'da yankı buldu. Ve devlet, bankaların hesaplardan kesinti yapmalarına

'dur' demek için harekete geçti. Tüketicileri yakından ilgilendiren Tüketici Kanun Taslağının hazırlanması geç kalınmış bir

karar olsada zararın neresinden dönersen

kârdır misali olumlu karşılıyor ve yasa taslağını destekliyoruz. BDDK,

"Bankaların vermiş olduğu hizmetin bir bedeli olmalı" diyor ama bu

bedel verilen hizmet değerinin yüz katı olmamalı! Kamu kurumu olan BDDK

tüketicin yanında olmalı,bankaların değil.

Gümrük ve Ticaret Bakanı

Hayati Yazıcı, Tüketici Kanun taslağının ayrıntılarını açıkladı. 54 maddelik

Tasarı taslağı tüketicilerden farklı isimlerle 31 kalemde alınan bedellerin

kaldırılmasını öngörüyor. Bakan Yazıcı, bu ücretlerin bazılarının

ayıklanacağını, bankalarla uzlaşma sağlamaya çalıştıklarını söyledi. Yazıcı,

hazırlanan taslak ile yasanın kapsamının tüketiciler lehine genişletildiğine

vurgu yaptı. Yasa taslağına göre, banka kredi sözleşmesi imzalamadan en az 1

gün önce, sözleşme şartları hakkında tüketiciyi yazılı olarak bilgilendirmek

zorunda. Tüketici 14 gün içinde herhangi bir gerekçe göstermeksizin ve cezai

şart ödemeksizin kredi sözleşmesinden cayabilecek. Kredi verilmesi sigorta

yaptırılması şartına bağlanamayacak. Konut ve otomobil gibi tüketici kredileri

için hesap açılması halinde bu hesaptan herhangi bir ücret ya da masraf talep

edilemeyecek. Tüketici kredilerinde faiz oranı sabit ve değişken olmak üzere

iki yöntemle belirlenecek.

KOBİDER Başkanı Nurettin

Özgenç, bazı bankaların fahiş kârlarının faaliyet dışı kalemlerden olması

süpriz değildir, beklenilen bir gelişmeydi. Zira,İşlerin eskiye nazaran düşük

olduğu,ticaretin yavaşladığı bir ortamda bankaların eskiye göre kârlarını

katlaması bunun bariz göstergesidir. Esasen bankalar müşterilerinin hesabından

sorgusuz, sualsiz çekip aldığı paraların hesabını bugüne kadar soran yoktu.

Yasal boşluktan faydalanan bankalar adeta kuru bir çayın üstüne köprü yaptıran Deli

Dumrul gibi geçenden 30 akçe, geçmeyenden zorla 40 akçe alması gibi bankalarda

her işlemden ücret almaya başladılar. Neredeyse

para bozdurmaya gelenden bile kesinti yapacak hale geldiler. Zira;Türkiye'de

faaliyette bulunan 40'ı aşkın banka sayılarının iki katı civarında ayrı isim

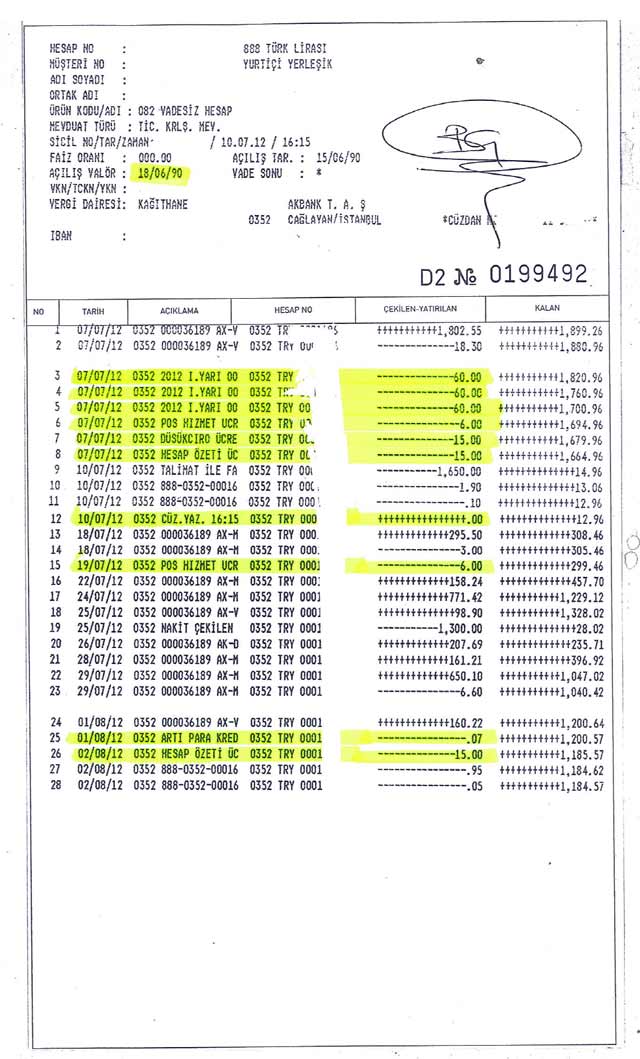

altında ücret almaktadır. Son zamanlarda bankaların kredi kartı aidat ücreti,

hesap işletim ücreti, kredi kartı yenileme ücreti, hesap özeti ücreti, nakit

çekme ücreti, ortak ATM'den nakit çekme ücreti,

arşivden evrak çıkartma ücreti,hesap fekki vb. gibi pek çok konuda

kullanıcılardan tahsil ettikleri paralar git gide artmaktadır. Eğer müşteri

farkına varmadıysa paralar hesaptan uçup gidiyor.Farkına varan ise

"yapacak bir şey yok" düşüncesiyle

uğraşmıyor,uğraşanlarda çağrı merkezlerine yönlendiriliyor.

Bankalar yaptıkları işlemlerle

ilgili olarak çok sayıda ücret kesiyorlar ve her gün bunlara bir yenisi daha

ekleniyor. İşlem görmeyen fi tarihinde açılmış olan hesaplardan bile kesinti

yapıyorlar. Hesap sahibi kendi şubesinden hesabına para yatırmak için

birilerini şubeye gönderdiğinde banka bu

işlemden dahi 5 TL işlem ücreti almaktadır.

Nurettin Özgenç, BDDK,

Bankaların vermiş olduğu hizmetin bir bedeli olmalı diyor ama bu bedel verilen

hizmet değerinin yüz katı olmamalı. Ayrıca kredi alınırken şube komisyonu ve

dosya parası alınması etikmidir,ticari kurallar ile bağdaşır mı? Hangi

fabrikada,mağazada,dükkanda,bakkalda veya çarşı-pazarda alışveriş esnasında

satın alınan malın veya ürünün sarıldığı ambalajdan veya muhafaza edildiği

koliden,kutudan, çantadan,çuvaldan,torbadan para alındığı

görülmüştür,görülmemiştir çünkü böyle bir şeyin talep edilmesi ayıp karşılanır.

Oysa, Bankalar topladığı

mevduatın üzerine kâr marjını ekleyip müşterisine satıyor ve buradan kâr elde ediyor. Satarken elde ettiği kâr onun

faaliyet geliridir. Ancak bankalar bu kârla yetinmeyip faaliyet dışı kalem olan pos hizmet ücreti, hesap özeti

ücreti, düşük ciro ücreti, cüzdan işletim ücreti ve onlarca farklı adlarla

altıda kafalarına göre para alıyorlar. Bankaların bilançolarına baktığımız

zaman karlarının önemli bölümünün faaliyet dışı gelirler kaleminden olduğu

görülecektir.

Özgenç, her finans kuruluşu

kafasına göre komisyon almamalı. Finansal destek sağlayan kuruluşlar tarafından

masraflar açıkça ilan edilmeli. Alıcıya tercih hakkı tanınmalı. Bir dükkanda

herhangi bir mal veya ürün 10 TL iken başka yerde 15 TL ise tüketici 10 TL

olanı tercih. Kredi kartı aidatı almayan bankalar da var ama bazı bankalarda

üyelik ücreti adı altında 75.00 TL almaktadır. Bu derebeyliktir ve bu duruma

bir an önce son verilmeli. Bankalar

tarafından adeta zorunlu hale getirilen kesintilere dur demek için Tüketici

Kanun Taslağı hazırlayan yetkililere KOBİDER ailesi olarak teşekkür ederiz.